Pengertian, Fungsi, dan Cara Membuat Jurnal Penutup - Materi Ekonomi Kelas 12

Tahap akhir dari siklus akuntansi adalah tahap penutupan. Kali ini, gue bakal kenalin ke lo tentang pengertian, fungsi, dan cara membuat jurnal penutup. Langsung aja kita pelajari satu persatu, ya!

Pengertian dan Fungsi Jurnal Penutup

Jurnal penutup adalah jurnal yang dibuat oleh sebuah perusahaan di akhir periode akuntansi untuk menutup akun-akun nominal sementara.

Biar apa sih, akun-akun ini ditutup? Supaya angka-angka yang ada di akhir periode A nggak perlu dibawa sampai ke periode B. Jadi semua akun-akunnya akan dimulai dari 0 (nol) ketika mengawali periode baru.

Mengapa dalam siklus akuntansi diperlukan jurnal penutup? Sekarang coba elo bayangin, perusahaan elo misalnya di akhir tahun 2021 nominal di laporan labanya 30 juta dan setelah dikurangi prive, maka ada penambahan modal sebesar 29 juta.

Kalau angka-angka tersebut nggak elo tutup terus dibawa sampai tahun 2022, nanti angka-angkanya jadi nggak relevan. Masa iya laba tahun 2022 mau digabungin sama laba tahun lalu, kan hasilnya jadi jauh lebih dari realitanya, kan? Inilah fungsi dari jurnal penutup.

Elo bisa tonton video penjelasannya dengan klik banner di bawah ini!

Penyusunan Jurnal Penutup Perusahaan Dagang

Dalam menyusun jurnal penutup, ada akun-akun yang harus ditutup, yaitu akun nominal saldo kredit, akun nominal saldo debit, akun ikhtisar laba/rugi, dan akun prive.

Dokumen yang digunakan sebagai dasar menyusun jurnal penutup adalah laporan keuangan perusahaan yang udah dibuat dalam tahap sebelumnya, yaitu tahap pelaporan. Laporan keuangan ini memuat data mengenai akun-akun yang bakal kita tutup tadi.

Nah, sekarang kita pelajari cara menutup masing-masing akun, yuk!

Penutupan Akun Nominal Saldo Kredit

Akun ini juga bisa disebut sebagai perkiraan pendapatan dan dapat mencakup penjualan, retur pembelian, potongan pembelian, dan pendapatan diluar usaha. Kalau mau membuat jurnal penutup, akun-akun ini harus di-nol-kan.

Caranya, akun-akun yang termasuk dalam saldo kredit tadi akan ditutup ke dalam debit. Jadi penjualan, retur pembelian, potongan pembelian, dan pendapatan di luar usaha semuanya dimasukkan ke dalam debit, kemudian pengurangnya yakni total dari semuanya yang kita sebut sebagai ikhtisar laba/rugi diletakkan pada kredit untuk menjadikan akun saldo kredit ini nol.

Video penjelasannya bisa ditonton di sini.

Baca Juga: Karakteristik dan Jenis Akun Perusahaan Dagang – Materi Ekonomi Kelas 12

Penutupan Akun Nominal Saldo Debit

Saldo debit atau yang disebut juga perkiraan beban ini bisa terdiri atas pembelian, beban angkut pembelian, retur penjualan, potongan penjualan, dan beban-beban. Akun saldo debit ditutup dengan cara dipindah ke sebelah kredit, terhadap ikhtisar laba/rugi yang diletakkan pada debit.

Jadi seperti yang bisa elo lihat, akun-akun dijumlahkan dalam kredit, lalu ikhtisar laba/rugi yang bakal jadi pengurang untuk jadi nolnya diletakkan pada bagian debit.

Video penjelasan bisa lo tonton di sini.

Penutupan Akun Laba/Rugi

Laba/rugi sendiri nantinya bisa jadi menambah atau mengurangi modal. Kalau modal yang perusahaan punya nambah, berarti dia memperoleh laba–nominalnya tertulis di kredit. Maka, untuk me-nol-kan, pengurangnya diletakkan pada debit.

Untuk rugi tinggal dibalik ya, berarti dia nominalnya di debit, pengurangnya di kredit. Dan kalau perusahaan mengalami kerugian, maka modalnya akan dikurangi.

Penutupan Akun Prive

Apa, sih, prive itu? Prive merupakan jumlah tertentu yang diambil oleh pemilik perusahaan buat keperluan di luar perusahaan. Jadi misalnya elo punya perusahaan yang jualan skincare nih, dari modal yang terakhir kali perusahaan punya elo ambil sejuta buat traktir gebetan elo nonton di bioskop. Nah, jumlah itulah yang disebut dengan akun prive.

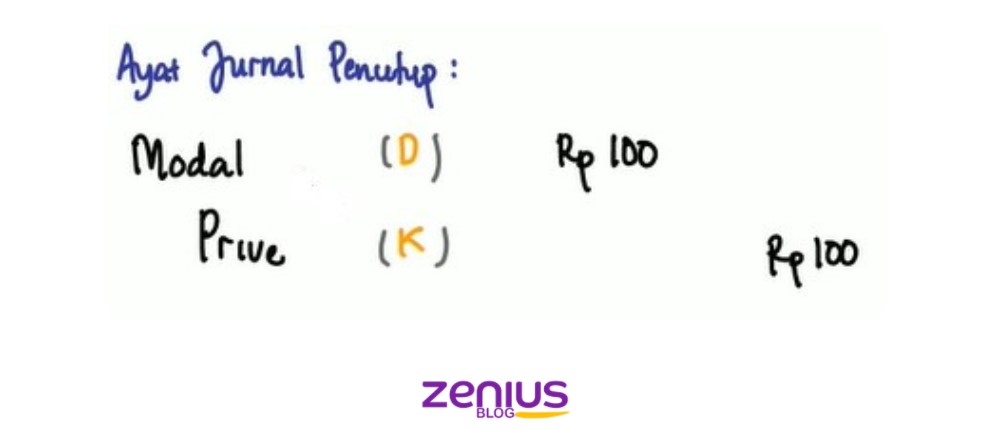

Akun prive ini ditutup ke modal karena sifatnya mengurangi modal. Jadi privenya ini kan masuk di debit, nah biar jadi nol lagi setelah ditutup nanti, pengurangnya diletakkan di kredit.

Baca Juga: Pengertian, Fungsi, dan Contoh Buku Besar Pembantu – Materi Ekonomi Kelas 12

Contoh Soal Jurnal Penutup

Nah, setelah elo belajar tentang jurnal penutup, udah ada gambaran ya, kenapa sebelum memulai periode baru, penting banget buat sebuah perusahaan untuk menutup akun-akun di periode sebelumnya. Istilahnya seperti mereset semuanya sebelum memulai awal yang baru.

Elo bisa lihat video ini untuk mereview lagi tentang jurnal penutup, ya!

Buat ngecek pemahaman elo, gue udah siapin beberapa contoh soal buat elo coba jawab, nih!

1. Jurnal penutup untuk akun prive adalah …

a. Ikhtisar Laba/Rugi (D) dan Prive (K)

b. Modal (D) dan Prive (K)

c. Prive (D) dan Ikhtisar Laba/Rugi (K)

d. Prive (D) dan Modal (K)

e. HPP (D) dan Prive (K)

2. Jurnal penutup jika perusahaan mengalami rugi adalah …

a. Ikhtisar Labar/Rugi (D) dan Modal (K)

b. Modal (D) dan Ikhtisar Laba/Rugi (K)

c. Rugi (D) dan Modal (K)

d. Laba (D) dan Modal (K)

e. HPP (D) dan Ikhtisar Laba/Rugi (K)

3. PD Selamat Sentosa memiliki modal awal Rp10.000.000, kemudian selama satu periode akuntansi Pak Amat selaku pemilik usaha mengambil uang tunai dari perusahaan senilai Rp250.000 untuk digunakan secara pribadi. Pada akhir periode tercatat modal PD Selamat Sentosa meningkat 20%. Dari data tersebut jurnal penutup yang dibuat untuk menutup saldo laba rugi adalah …

a. Ikhtisar Laba Rugi Rp10.000.000

Modal Rp10.000.000

b. Ikhtisar Laba Rugi Rp250.000

Modal Rp2.250.000

c. Modal Rp2.250.000

Ikhtisar Laba Rugi Rp2.250.000

d. Ikhtisar Laba Rugi Rp2.000.000

Modal Rp2.000.000

e. Modal Rp2.000.000

Ikhtisar Laba Rugi Rp2.000.000

Pembahasan

- Jawaban: b. Prive merupakan pengambilan kas oleh pemilik perusahaan yang digunakan bukan untuk kepentingan perusahaan. Prive akan mengurangi modal, maka untuk menutup akun prive yang bersaldo normal di debit akan dipindah ke sebelah kredit. sedangkan, bagian debitnya bukan diisi oleh ikhtisar laba/rugi tetapi oleh modal, dan menjadi Modal (D) dan Prive (K).

- Jawaban: b. Jika perusahaan mengalami kerugian, maka modal perusahaan akan berkurang. Jurnal penutup apabila kondisi ini terjadi adalah dengan memindahkan akun modal dari kredit ke debit dan bagian kredit diisi oleh ikhtisar laba/rugi. Jadi, jurnal penutupnya adalah Modal (D) dan Ikhtisar laba/rugi (K).

- Jawaban: b. Untuk mencari apakah PD Selamat Sentosa memperoleh laba atau rugi, bisa menggunakan rumus

Modal Akhir = Modal Awal + Laba/Rugi – Prive.

Nah, karena tadi di bilang di akhir periode modalnya meningkat 20%, modal akhirnya menjadi Rp12.000.000.

Kalau dimasukkan ke rumus menjadi

12.000.000 = 10.000.000 + L/R – 250.000

12.000.000 = 9.750.000 + L/R

L/R = 2.250.000 (karena hasilnya positif, jadinya ini laba)

Kalau mau menutup laba, ikhtisar L/R-nya masuk debit dan modalnya masuk kredit, maka diperoleh

Ikhtisar Laba Rugi Rp250.000

Modal Rp2.250.000.

Baca Juga: Buku Besar Utama – Pengertian, Fungsi dan Contoh – Materi Ekonomi Kelas 12